NISAで最も人気のある投資先の一つ「S&P500」。

”eMAXIS Slim 米国株式(S&P500)”のような、インデックスファンドに積み立て投資されている方もいらっしゃると思います。

S&P500が選ばれる理由として、

・アメリカは世界一の経済大国

・世界一の経済大国の優良企業500社に広く分散投資できる

・アメリカ企業は世界規模で事業をしているから世界投資に近い

・過去リターンが高い

などが挙げられます。

これらは事実です。

私も投資しています。

ですが、NISA相談を受ける中で心配していることがひとつ。

それは、S&P500に対して

”人気だから大丈夫”

”500社に分散されているから安定している”

というイメージを持って、投資されている方がいらっしゃることです。

これは大きな「錯覚」かもしれません。

今回は、この指数の“中身”について見ていこうと思います。

■ そもそもS&P500って?

S&P500という名前の”株式”は存在しません。

S&P500は、アメリカの優良企業500社の株価をまとめたもの(指数)です。

お弁当をイメージするとわかりやすいかもしれません。

ハンバーグ・焼き魚・お米・パン・ポテサラ・ミニトマト・ちくわ…

たくさんある”おかず”の中から、優良なおかずを選んできて、「シェフのおすすめアメリカ弁当」を作る感じです。

■ 500社はどうやって選ばれる?

「シェフのおすすめアメリカ弁当」にいれる500社は、どうやって選ばれるのでしょうか。

「規模が大きい会社を上から順に500社選ぶ」みたいな単純な話ではありません。

S&Pグローバルという会社の委員会が、審査基準を設けて選んでいます。

「会社の規模が一定以上あるか」

「直近の業績でしっかりと黒字を出しているか」

「市場でスムーズに株の売買ができるか」

など、いくつもの条件をクリアしてはじめて、選考候補となります。

そこからさらに絞られていくわけです。

お弁当のおかずで言うなら、

「ただサイズが大きい」だけではダメ。

「品質はどうか」

「栄養価はどうか」

「十分な量が作られているか」

様々な条件をクリアしたおかずの中から、さらに採用するおかずが選ばれるわけです。

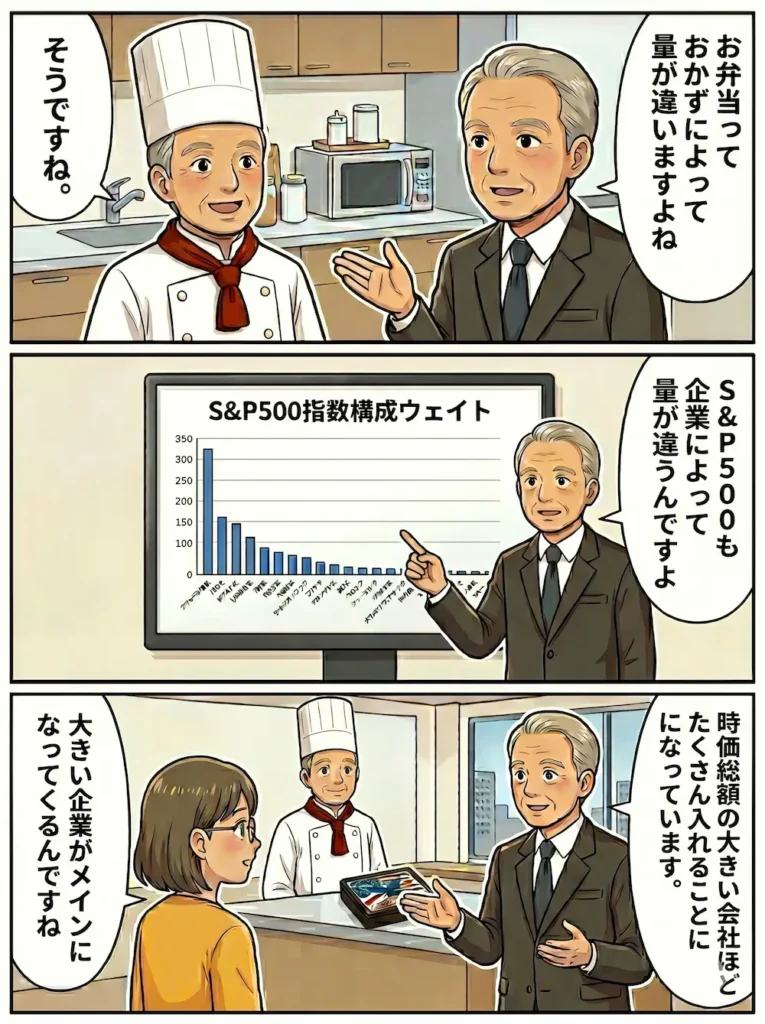

■ おかずの量は均等じゃない。

ハンバーグ弁当を想像してみてください。

メインのハンバーグは、しっかりしたサイズのものを。

お米をしっかり入れて、食べ応えを演出。

野菜を少し入れて、栄養面への配慮を。

といった具合に、おかずはすべて同じ量ではありません。

S&P500も同じです。

いろんな企業の株式が入っていますが、その量は均等ではありません。

では、どうやって量をきめるのか。

「時価総額加重平均」というルールで量を決めます。

難しく聞こえるかもしれませんが、仕組みはシンプル。

「企業の規模(時価総額)が大きい会社ほど、たくさん入れる」というルールです。

つまり、規模の大きい会社がほど、占める割合が大きくなっていくのです。

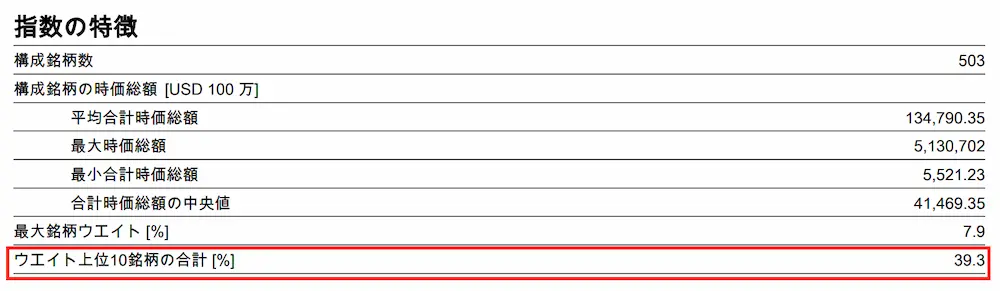

■ 上位10社で、全体の40%を占める

現在、S&P500の中身はどうなっているのでしょうか?

昨今の情報技術・AIブームにより、限られた会社が大部分をしめる形となっています。

出典:S&P500グローバル S&P500(USD)ファクトシート

(https://www.spglobal.com/spdji/jp/indices/equity/sp-500/#data)

500社あるうちの上位10社だけで、約40%もの割合を占めています。

毎月1万円を積み立てるなら、4,000円分で上位10社の株を買い、残りの金額で490社を買うことになります。

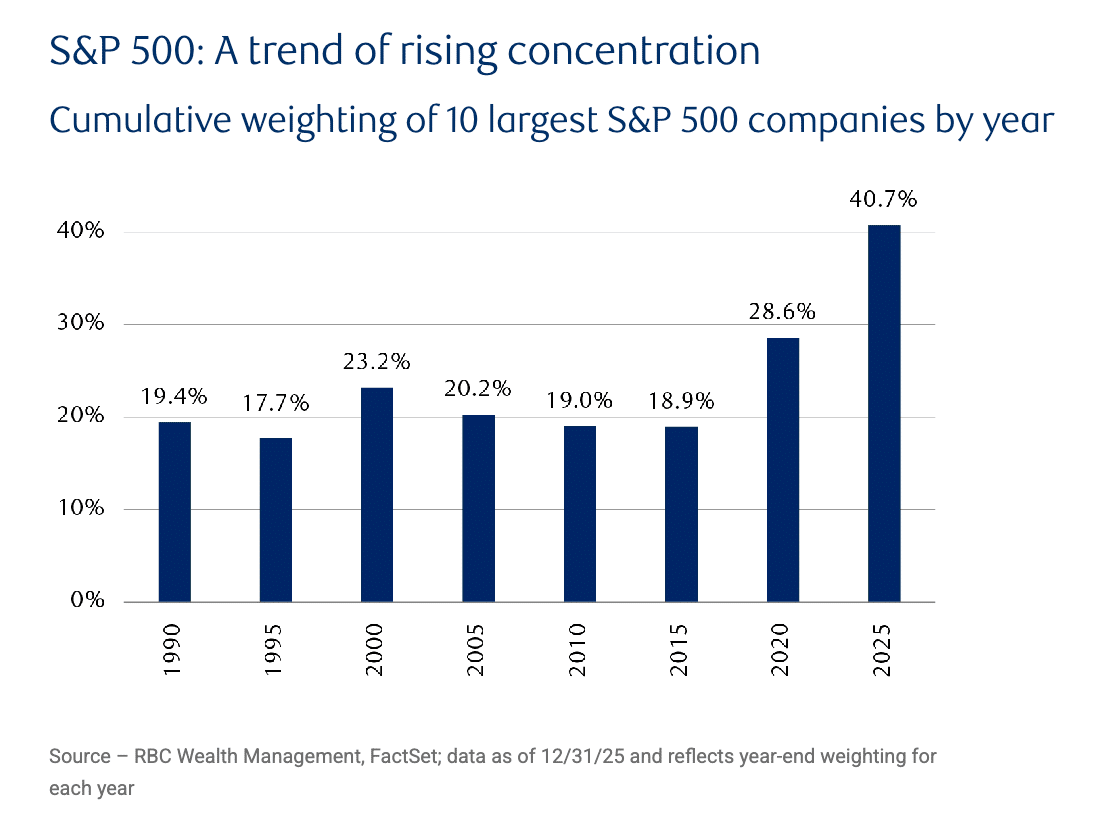

下のグラフを見ると、上位10社が占める割合は、過去10年間で急激に増加していることがわかります。

(https://www.rbcwealthmanagement.com/en-us/insights/the-great-narrowing-sp-500-concentration)

「最近、幕内弁当の中身がやたらお肉ばっかりになってきた。」

そんな感じです。

このまま上位10社が占める割合が増えていくと「S&P500に投資することは、米国の巨大ハイテク企業に集中投資をしているのと同じ状態」に近づいていくことになります。

■ 米国市場に追随=インデックス≠安定

巨大ハイテク企業への集中投資に近づいていけば、これらの企業の成長に伴いリターンがもたらされます。

逆に言えば、巨大ハイテク企業の下落に伴って、指数全体が下落してしまうリスクも同時に抱えているということです。

ですので、「500社に分散しているから安定している」という認識で投資していると、想定外のリスクに直面する可能性があります。

「米国市場の高成長に追随する、そのためのリスクは受け入れる」という認識で投資していれば、継続して大丈夫です。

「シェフのおすすめ弁当」は、その日の仕入れなどで中身が変わります。

インデックスファンドの中身も、市場環境の変化に伴って変化します。

自分が「何にどれくらい投資しているのか」という実態を正しく知ることが大切です。

それが納得のいく資産形成につながり、その納得感が下落相場を迎えた時にも焦らずに投資を続ける原動力になります。